Unternehmen, die Ware herstellen bzw. verkaufen müssen dafür sorgen, dass innerhalb der gesetzlichen bzw. vertraglichen Garantiezeit die gelieferte Ware bzw. die erbrachte Leistung fehlerfrei ist. Ist das nicht der Fall, stehen dem Kunden Mängelgewährleistungsrechte zu. Die Beseitigung des Mangels kann dem Kunden allerdings nicht in Rechnung gestellt werden, weil es sich hierbei um einen Gewährleistungsfall handelt.

So kann es passieren, dass ein Kunde sein Recht für die Beseitigung eines Mangels erst im Folgejahr geltend macht. Die wirtschaftliche Verursachung aber schon vor dem Bilanzstichtag stattfand. D. h. der Sachverhalt ist hinreichend konkret, nur die Höhe, der Grund oder der Zeitpunkt der Inanspruchnahme sind noch ungewiss. Nach § 249 HGB ist für diesen Fall eine Rückstellung für ungewisse Verbindlichkeiten zu bilden.

Folgende Formen der Gewährleistungsrückstellung gibt es:

- Einzelgewährleistungsrückstellung: Gewährleistungsfälle, die bereits bekannt sind aber zum Bilanzstichtag noch nicht erledigt sind.

- Pauschalgewährleistungsrückstellung: Gewährleistungsfälle, die am Bilanzstichtag zwar verursacht sind, aber bis zur Bilanzaufstellung noch nicht bekannt sind. Hierbei sind Erfahrungswerte der vergangenen Jahre unverzichtbar. Sollte es keine Erfahrungswerte geben kann hilfsweise auch auf Branchenerfahrungen zurückgegriffen werden.

Berechnung der Gewährleistungsrückstellungen:

Bei der Einzelgewährleistungsrückstellung werden alle Kosten, die für den einzelnen Fall voraussichtlich anfallen werden, addiert. Hierbei werden u. a.: Personal-und Materialkosten in Höhe der Einzelkosten sowie angemessene Teile der notwendigen Gemeinkosten einbezogen.

Bei der Pauschalgewährleistungsrückstellung gibt es zwei mögliche Berechnungswege.

1) Berechnungsweg:

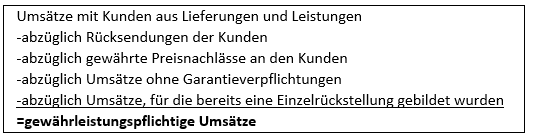

Es kann vereinfachend ein Prozentsatz herangezogen werden. Hierbei werden die jährlichen Gewährleistungskosten ins Verhältnis zum Jahresumsatz gesetzt. Hieraus erhält man die sogenannte „Schadensquote“. Im Anschluss wird diese Quote mit dem gewährleistungspflichtigen Umsatz multipliziert. Der gewährleistungspflichtige Umsatz wird folgendermaßen ermittelt:

Gewährleistungspflichtiger Umsatz x Schadensquote in %

= pauschale Gewährleistungsrückstellung

2) Berechnungsweg:

Alternativ wird auch häufig ein Durchschnitt der in den vergangenen zwei Jahren angefallenen Gewährleistungsaufwendungen herangezogen, da die Gewährleistungsfrist zumeist bei zwei Jahren liegt.

Buchungssatz:

Rückstellungen für Gewährleistungen an Aufwand für Gewährleistungen

Haben Sie Fragen zu Rückstellungen oder zu anderen Themen des Jahresabschlusses? Wir von Wendelin H. Priller & Partner mbB helfen Ihnen gerne. Schreiben Sie uns einfach eine E-Mail oder rufen Sie uns an!